Checklist de Compliance Previdenciário: Garanta Conformidade e Evite Passivos Judiciais

O compliance previdenciário é essencial para as empresas que buscam evitar passivos judiciais, multas e autuações por descumprimento das obrigações relacionadas à Previdência Social.

O sistema previdenciário brasileiro é complexo, com diversas normas que exigem cuidados diários por parte do RH, da contabilidade e da gestão da empresa. Não cumprir essas obrigações pode acarretar sérios prejuízos financeiros, além de complicações jurídicas.

Este guia detalha as principais obrigações e contribuições previdenciárias devidas pelas empresas e fornece um checklist de compliance previdenciário para garantir a conformidade com a legislação vigente.

Principais Multas e Penalidades por Descumprimento das Normas do eSocial

A principal plataforma de declaração de informações previdenciárias no Brasil é o eSocial, um sistema unificado para o envio de dados relacionados ao empregado, aos salários, às contribuições e aos impostos devidos. O não cumprimento das normas do eSocial pode resultar em multas e penalidades, cujos fundamentos legais estão na Lei nº 13.874/2019 (Lei da Liberdade Econômica), Lei nº 8.212/1991 (Lei de Custeio da Previdência Social), e Decreto nº 3.048/1999 (Regulamento da Previdência Social). As principais infrações incluem:

Multa por Falta de Recolhimento das Contribuições Previdenciárias (INSS e FGTS)

Fundamento Legal: Art. 32 da Lei nº 8.212/1991.

O não recolhimento do INSS do empregado ou do INSS patronal pode resultar em uma multa de 20% sobre o valor das contribuições não pagas. Caso haja recusa em regularizar a situação após notificação, a multa pode ser aumentada para 40%.

Multa por Falta de Declaração no eSocial

Fundamento Legal: Art. 237 da Lei nº 13.874/2019.

O eSocial exige que as empresas enviem informações sobre a folha de pagamento, remuneração e dados dos empregados. A omissão ou erro na declaração pode resultar em multa de até R$ 500,00 por mês e por empregado, conforme o porte da empresa.

Multa por Declaração Incorreta ou Incompleta

Fundamento Legal: Art. 23 da Lei nº 8.212/1991.

A empresa pode ser multada por enviar informações incorretas ou incompletas ao eSocial. A multa pode variar de 1% a 3% sobre o valor das contribuições devidas, dependendo do tipo de infração e do grau de negligência.

Multa por Atraso na Entrega das Obrigações Acessórias (eSocial, DIRF, GFIP)

Fundamento Legal: Art. 11 da Lei nº 13.874/2019.

A entrega em atraso de obrigações acessórias como o eSocial, a DIRF (Declaração do Imposto de Renda Retido na Fonte), a GFIP (Guia de Recolhimento do FGTS) e a RAIS (Relação Anual de Informações Sociais) pode resultar em multas variando de R$ 200,00 a R$ 500,00, dependendo do porte da empresa e da natureza do atraso.

Obrigações e Contribuições Previdenciárias

As obrigações previdenciárias englobam tanto os valores a serem descontados dos empregados quanto os que a empresa deve pagar como contribuição patronal. Cada uma dessas contribuições está sujeita a regras detalhadas, e sua não observância pode gerar multas substanciais.

Contribuições Devidas pela Empresa

INSS do Trabalhador

Fundamento Legal: Art. 20 da Lei nº 8.212/1991.

A contribuição do trabalhador ao INSS é descontada diretamente de seu salário, de acordo com uma tabela progressiva de alíquotas que vai de 7,5% a 14% conforme a faixa salarial. O valor a ser descontado incide sobre a remuneração bruta, incluindo salário, horas extras, gratificações, comissões, etc.

Alíquotas de INSS (2024):

De R$ 0,00 até R$ 1.302,00: 7,5%

De R$ 1.302,01 até R$ 2.572,29: 9%

De R$ 2.572,30 até R$ 3.856,94: 12%

Acima de R$ 3.856,94: 14%

INSS Patronal

Fundamento Legal: Art. 22 da Lei nº 8.212/1991.

A empresa é responsável por contribuir com 20% sobre a remuneração paga aos seus empregados. Além disso, há a contribuição para o RAT (Risco de Acidente de Trabalho), que varia de 1% a 3% dependendo do grau de risco da atividade da empresa.

FGTS

Fundamento Legal: Art. 15 da Lei nº 8.036/1990.

O FGTS é uma contribuição obrigatória da empresa que corresponde a 8% sobre a remuneração do trabalhador. O valor é depositado na conta vinculada do trabalhador na Caixa Econômica Federal e deve ser pago até o dia 7 de cada mês.

Imposto de Renda Retido na Fonte (IRRF)

Fundamento Legal: Art. 149 da Lei nº 8.212/1991.

A empresa deve reter e recolher o Imposto de Renda devido pelos seus empregados. A tabela do IRRF é progressiva, variando de 7,5% a 27,5% conforme o valor da remuneração do trabalhador.

Contribuições a Terceiros

Fundamento Legal: Art. 21 da Lei nº 8.212/1991.

A empresa também deve recolher contribuições para diversas entidades, como Sesc, Senac, Sebrae, entre outras. Estas contribuições somam aproximadamente 5,8% sobre a folha de pagamento.

Base de Cálculo para Recolhimento do INSS

A base de cálculo do INSS, tanto para o trabalhador quanto para o INSS patronal, é composta principalmente pela remuneração bruta do trabalhador, que inclui:

Salário base

Comissões

Gratificações

Horas extras

Adicionais de insalubridade e periculosidade

Outras verbas trabalhistas

O INSS patronal de 20% incide sobre o total da remuneração paga aos empregados, sem limite de teto, diferentemente da contribuição do trabalhador, que é limitada ao teto do INSS.

Gastos da Empresa com um Funcionário

Além das contribuições obrigatórias, a empresa deve arcar com outros gastos que incluem benefícios obrigatórios e variáveis, entre outros encargos:

Salário Bruto: O valor acordado entre a empresa e o empregado.

INSS Patronal: A contribuição de 20% sobre o salário do trabalhador.

FGTS: 8% sobre o salário pago ao trabalhador.

Vale Transporte: Desconto de até 6% do salário do trabalhador, mas com a obrigação de arcar com os custos totais do vale.

Vale Refeição/Alimentação: Custo variável conforme o benefício oferecido pela empresa.

Outros Benefícios: Como plano de saúde, odontológico, entre outros.

Gastos com a Folha de Pagamento

A folha de pagamento envolve todos os custos relacionados ao pagamento dos funcionários, incluindo salários, impostos e benefícios. A estrutura da folha inclui:

Salário Bruto: Valor acordado para o trabalho executado.

Descontos Legais: Como o INSS e o IRRF, que são descontados diretamente do salário.

Encargos Patronais: INSS de 20%, FGTS de 8% e outras contribuições para terceiros.

Benefícios: Caso a empresa ofereça benefícios como plano de saúde, vale alimentação, transporte, entre outros.

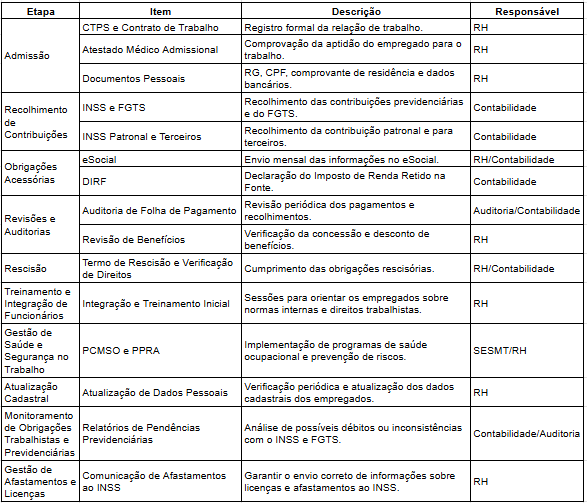

Checklist de Compliance Previdenciário

Conclusão

O compliance previdenciário é fundamental para assegurar que a empresa cumpra todas as suas obrigações legais, evitando passivos, multas e autuações. Através da aplicação do checklist apresentado, as empresas podem garantir que todas as obrigações sejam cumpridas de maneira adequada e dentro dos prazos estabelecidos pela legislação brasileira, protegendo-se de consequências financeiras e jurídicas graves.

Ficou com dúvidas ou gostaria de saber como reduzir o seu custo com Impostos sob a folha de pagamento ou funcionários? Clique aqui para falar com a nossa equipe.